Balanced scorecard jako metoda efektywnego zarządzania strategią przedsiębiorstwa

Skuteczne zarządzanie przedsiębiorstwem ma na celu realizację założonych celów i planów zdefiniowanych przez zarząd firmy. Osiągnięcie postawionych celów jest jeszcze trudniejsze, gdy weźmiemy pod uwagę rosnącą konkurencję ze strony innych podmiotów gospodarczych. W szczególności sprostanie konkurencji ze strony wielu dobrze zorganizowanych i zarządzanych firm zachodnich, które w ostatnich latach masowo pojawiają się na polskim rynku, stanowi nie lada wyzwanie dla wielu polskich przedsiębiorstw.

f

W takiej sytuacji istotną rolę odgrywa opracowanie odpowiednich metod zarządzania oraz dobór odpowiednich narzędzi, które pozwolą utrzymać oraz umacniać osiągniętą pozycję rynkową. Kluczowym czynnikiem, który często decyduje o sukcesie lub porażce w biznesie, jest właściwy dobór metod zarządzania i kontroli działalności przedsiębiorstwa.

Na rynku wygrywają tylko te firmy, które potrafią zaprojektować i wdrożyć w zarządzaniu przedsiębiorstwem Efektywny Model Biznesowy. Model ten oparty jest na skutecznym wykorzystaniu potencjału firmy w taki sposób, aby poprzez dobór odpowiedniej strategii i koncepcji działalności, w możliwie krótkim czasie dostosować się do bieżącej sytuacji rynkowej. Dobre zarządzanie firmą to właśnie umiejętność zbudowania takiego modelu. Szybka zmiana strategii oraz dostosowanie jej do realiów rynkowych jest krytycznym czynnikiem gwarantującym uzyskanie długotrwałej przewagi konkurencyjnej.

Jednym z narzędzi stosowanym w zarządzania strategicznym przedsiębiorstwa jest metoda Zrównoważonej Karty Wyników BSC (ang. Balanced Scorecard). W polskiej literaturze funkcjonuje wiele komplementarnych nazw definiujących tę metodę, dlatego też możemy spotkać się z terminami takimi, jak: Zrównoważony Zestaw Wskaźników, Zrównoważony Arkusz Ocen, Kompleksowa Karta Wyników, czy też Zrównoważona Sprawozdawczość.

Metoda ta przede wszystkim pozwala określić, jakie krytyczne czynniki powinny być monitorowane w przedsiębiorstwie, aby w możliwie najlepszy sposób móc ocenić skuteczność firmy w ramach realizowanej strategii. Jednocześnie pozwala w szybki sposób ocenić poprawności samej strategii, a w przypadku wykrytych nieprawidłowości umożliwia natychmiastowe podjęcie działań korygujących.

Początki metody Balanced Scorecard sięgają roku 1987, kiedy to amerykańska firma Analog Devices Inc. (ADI) opracowała sposób mierzenia osiągnięć przedsiębiorstwa pod nazwą Corporate Scorecard.

W roku 1988 firma Apple Computer w celu zwiększenia efektywności wprowadziła zmiany w kilku procesach biznesowych. Jednocześnie został zmieniony system pomiaru dokonań firmy poprzez wprowadzenie dodatkowych miar - nie będących miarami finansowymi.

W roku 1990 obie inicjatywy zostały połączone w projekcie badawczym nadzorowanym przez doktora Davida P. Nortona. Konsultację naukową nad projektem objął profesor Robert S. Kaplan. W wyniku prac badawczych powstał system pomiaru przedsiębiorstwa monitorujący jego działanie i osiągnięcia w stosunku do wyznaczonych celów strategicznych. Od tamtego czasu system BSC jest nieustannie rozwijany i doskonalony, zdobywając ten sposób w coraz większą popularność i uznanie wśród kadry menadżerskiej.

Istota koncepcji strategicznej karty wyników opiera się m.in. na zastosowaniu w procesie pomiaru efektywności przedsiębiorstwa jednocześnie miar finansowych, jak również niefinansowych. Dzięki temu menadżerowie nie stają przed trudnym wyborem pomiędzy zastosowaniem wskaźników finansowych lub niefinansowych. Sugerowanie się wyłącznie miarami finansowymi może doprowadzić do błędnych wniosków. Może powodować na przykład zmniejszenie inwestycji w obszarach nie związanych bezpośrednio z wynikami finansowymi, np. inwestycjami w kapitał ludzki, rozwojem zawodowym pracowników, czy też podnoszeniem zadowolenia klientów. Skupienie się wyłącznie na dobrych wynikach finansowych może spowodować, że zostaną niezauważone inne istotne sygnały płynące z otoczenia lub wnętrza przedsiębiorstwa. Być może w warunkach stabilnego otoczenia, wskaźniki finansowe mogą stanowić dobrą metodę pozwalającą ocenić stopień realizacji celów strategicznych oraz opracować plan na przyszłość. Jednakże w przypadku sytuacji rynkowej cechującej się wysoką fluktuacją oraz konkurencyjnością sama analiza finansowa może okazać się niewystarczająca w drodze do sukcesu. Przykład rozbieżności między analizą finansową, a kondycją rynkową przedsiębiorstw można obserwować m.in. w przedsiębiorstwach z obszaru e-commerce, gdzie powszechnie obserwowanym zjawiskiem był wzrost notowań giełdowych spółek nie poparty w żaden sposób osiąganymi przez nie wynikami. Po głębszej analizie problemu można było dojść do wniosków, że na sukces tych spółek miało wpływ wiele czynników m.in. tzw. „czynniki miękkie”. Taka sytuacja uświadamia nam, jak złudna może być ocena firmy w oparciu wyłącznie o jeden aspekt danych.

Dobrym przykładem może być tutaj kapitał ludzki, który nie jest bezpośrednio odzwierciedlany w wynikach finansowych, jednakże jest jednym z krytycznych wyróżników sukcesu lub porażki przedsiębiorstwa.

Rozpowszechnienie koncepcji związanej z łączeniem obu typów wskaźników spowodowało pojawienie się wielu głosów krytyki. Przeciwnicy zastosowania miar finansowych swoje poglądy argumentowali tym, że obecne otoczenie i sposób rywalizacji na rynku są przeciwne stosowaniu miar finansowych jako wyznaczników stopnia realizacji strategii firmy. Natomiast zdaniem autorów koncepcji Balanced Scorecard argumentacja ta nie jest do końca poparta dowodami. Nie ma pewności co do powiązań między miarami operacyjnymi, a wynikami finansowymi. W związku z tym nie można całkowicie zrezygnować z miar finansowych i opierać się wyłącznie na miarach operacyjnych.

Podobne głosy krytyki pojawiały się ze strony przeciwników zastosowania wielowymiarowych systemów pomiaru. Ich zdaniem wprowadzenie wielu typów miar może powodować powstawanie niejednoznacznych i często sprzecznych sygnałów co do tego, które czynniki mają główny wpływ na poprawę stopnia realizacji strategii firmy.

Zastosowanie Zrównoważonej Karty Wyników może znacząco uprościć proces kontroli i zarządzania strategią przedsiębiorstwa. Aby jednak metoda stała się użytecznym narzędziem wdrażając ją należy przestrzegać kilku podstawowych reguł:

- Wszystkie miary powinny być opracowane na podstawie przyjętej wizji i strategii firmy, jednostki biznesowej, wydziału czy też indywidualnego pracownika.

Wykorzystując metodę BSC definiujemy zestaw miar finansowych oraz operacyjnych, które ujęte w jednym spójnym modelu reprezentują przyjętą wizję przedsiębiorstwa. W ten sposób przedstawiamy długofalowe cele w postaci zbioru mierzalnych wskaźników,a jednocześnie prezentujemy zależności między tymi wskaźnikami. Zaimplementowany model BSC umożliwia nam przeprowadzenie kontroli poprawności założeń związanych z przyjętą strategią. W sytuacji, gdy usprawnienia w obszarze operacyjnym nie przekładają się na poprawę wskaźników finansowych, jest to sygnał, że przyjęta strategia lub plan jej implementacji mogą być nieprawidłowe i wymagają przeprowadzenia działań korygujących. - Miary powinny być połączone relacjami przyczynowo-skutkowymi, aby mogły opisać strategię.

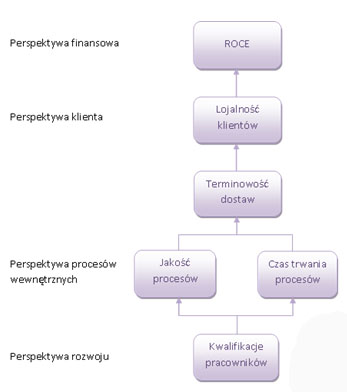

Podstawę systemu Balanced Scorecard stanowią związki przyczynowo-skutkowe pomiędzy podejmowanymi przedsięwzięciami strategicznymi, celami w ramach poszczególnych perspektyw oraz realizacją głównych celów strategicznych. Dzięki temu system BSC pozwala zidentyfikować słabe punkty obranej strategii oraz wskazuje miejsca i przedsięwzięcia, które należy w pierwszej kolejności podjąć w celu jak najszybszej poprawy otrzymanych wyników. Przykład łańcucha relacji przyczynowo-skutkowych między celami w modelu BSC został przedstawiony na Rys. 1.

Rys. 1. Przykład łańcucha związków przyczynowo - skutkowych w modelu Balanced Scorecard - Miary powinny się nawzajem równoważyć. Nazwa metody Balanced Scorecard odnosi się do podstawowej jej cechy – zapewnienia zbilansowania między wskaźnikami. Zbilansowanie to możemy rozpatrywać w kilku obszarach:

Równowaga miar wynikowych z miarami prowadzącymi (ang. lagging and leading indicators)

Miary wynikowe określają efekty działalności w przeszłości, natomiast miary prowadzące obrazują rezultaty, które możemy osiągnąć w przyszłości biorąc pod uwagę działania obecne. Typowymi miarami wynikowymi są mierniki finansowe – umieszczane z reguły w perspektywie finansowej. Wskaźniki te pokazują nam rezultaty naszych działań za ostatnie okresy, natomiast nie pokazują menadżerom sposobu, w jaki można poprawić wartość tych wskaźników w przyszłości. Dzięki miarom wynikowym i prowadzącym możliwe jest opisanie strategii przedsiębiorstwa w postaci przyczynowo-skutkowej hipotezy.

Równowaga miar subiektywnych z miarami obiektywnymi

Miary subiektywne i obiektywne są powiązane z koncepcją miar wynikowych i prowadzących. Miary wynikowe są z reguły oparte o proste definicje. Dodatkową ich zaletą jest to, że najczęściej są wykorzystywane w przedsiębiorstwie przez dłuższy okres czasu, zatem są bardzo dobrze poznane i nie stanowi problemu ich interpretacja. Miary prowadzące są natomiast wskaźnikami charakterystycznymi tylko dla strategii danej firmy i zdefiniowanie ich jest o wiele trudniejsze. Wynika to między innymi z tego, że zazwyczaj użytkownikom modelu brakuje doświadczenia w używaniu i interpretacji tego typu wskaźników, a co za tym idzie mierniki te są postrzegane przez menadżerów w sposób bardzo subiektywny. Drugim czynnikiem utrudniającym implementację jest problem z zebraniem i przekształceniem danych źródłowych stanowiących podstawę zasilenia tych wskaźników.

Równowaga miar finansowych z miarami niefinansowymi

Coraz większe znaczenie w analizie strategii zyskały miary niefinansowe (np. zadowolenie klientów, kompetencje i zaangażowanie pracowników, jakość produktów). Przed powstaniem BSC wiele firm bagatelizowało tego typu wskaźniki twierdząc, że są one zbyt proste w stosunku do miar finansowych (brak zaufania ze strony kadry menadżerskiej). W metodzie BSC miary niefinansowe mają takie samo istotne znaczenie, jak miary finansowe.

Równowaga miar krótkoterminowych z długoterminowymi

Równowaga między perspektywami wewnętrznymi i zewnętrznymi

Metoda BSC kontroluje utrzymanie równowagi między miarami zewnętrznymi (np. zysk operacyjny) i wewnętrznymi (np. stopnień rozwoju nowych produktów). Dzięki temu eliminowane jest zjawisko osiągania jednych celów strategicznych kosztem innych.

Balanced Scorecard może być wdrażany w różnego rodzaju organizacjach niezależnie od branży i wielkości. W dużych organizacjach Balanced Scorecard umożliwia wdrożenie strategii aż do najniższych szczebli organizacji oraz uporządkowanie wszystkich najważniejszych przedsięwzięć związanych z realizacją tej strategii.

Dodatkowo wdrożenie systemu BSC w przedsiębiorstwie niesie za sobą pozytywne aspekty w obszarze komunikacji. Podstawowym założeniem modelu jest konieczność zrozumienia przez pracowników firmy celu, do którego dąży przedsiębiorstwo oraz metod jego osiągnięcia. Pracownicy świadomi wspólnego celu, do którego dążą w swojej pracy, skupiają się na jego osiągnięciu. Metoda BSC nie jest systemem wymuszającym podporządkowanie się określonej strategii. Jest raczej systemem zorientowanym w obszarze informowania i komunikowania się. Zastosowanie miar prowadzących pozwala użytkownikom systemu zorientować się w stopniu realizacji wyznaczonych przed nimi zadań. Dodatkowo umożliwiając wczesne ostrzeganie w przypadku pojawienia się sygnałów świadczących o kłopotach i zaburzeniach w procesie realizacji strategii, pozwala na podjęcie w krótkim okresie czasu działań niezbędnych do poprawy sytuacji i wyeliminowania zagrożeń.

Balanced Scorecard jest metodą doskonale wspomagającą proces zarządzania strategicznego w firmie. Umożliwia śledzenie wszelkiego typu wskaźników, celów oraz inicjatyw i budowanie między nimi zależności zgodnie z przyjętymi w organizacji standardami. Aby jednak w pełni wykorzystać możliwości w nowoczesnej firmie konieczne jest zastosowanie odpowiednich narzędzi informatycznych. W związku z coraz większą popularnością metody BSC również producenci oprogramowania wspomagającego wyszli na przeciw oczekiwaniom klientów i oferują coraz większą liczbę systemów wspierających metodykę Balanced Scorecard.

Jednym z rozwiązań w tym obszarze jest najnowszy produkt firmy Microsoft o nazwie Microsoft Office PerformancePoint Server 2007. Produkt ten jest częścią aplikacji serwerowych dostarczanych w ramach pakietu Microsoft Office. Obok szerokiej funkcjonalności w obszarze Business Intelligence oraz Performance Management nowy produkt zawiera również wsparcie dla metody Balanced Scorecard. W ramach Microsoft Office PerformancePoint Server 2007 otrzymujemy cztery podstawowe moduły funkcjonalne:

- moduł do monitorowania wydajności procesów biznesowych przedsiębiorstwa – w tym również wsparcie w zakresie obsługi Zrównoważonych Kart Wyników (Monitoring),

- moduł do wykonywania złożonych i wnikliwych analiz informacji biznesowych - analizy wielowymiarowe, przeglądanie i „drążenie” danych (Analytics),

- moduł do raportowania i konsolidacji danych binzesowych (Management Reporting),

- moduł do planowania, budżetowania i prognozowania (Planning).

Ze względu na oferowany szeroki zakres funkcji Microsoft Office PerformancePoint Server 2007 wydaje się być atrakcyjnym i interesującym narzędziem do monitorowania działań biznesowych w firmie oraz identyfikacji i rozwiązywania problemów. W zakresie wsparcia przedsiębiorstwa w obszarze Balanced Scorecard nowa aplikacja firmy Microsoft oferuje szereg funkcji, które pozwalają efektywnie zarządzać i kontrolować realizację wyznaczonej strategii. Dodatkowo produkt ten w zakresie monitorowania wydajności uzyskał certyfikat firmy doradczej Balanced Scorecard Collaborative.

Powodzenie wdrożenie koncepcji Balanced Scorecard w przedsiębiorstwie w bardzo dużym stopniu zależy od zastosowanych narzędzi do zarządzania informacją. Bardzo istotną rolę w procesie wdrożenia stanowią koszty, które często decydują o tym, czy inwestujemy w implementację Balanced Scorecard. Dla wielu firm bariera finansowa jest problemem, który powoduje rezygnację z wdrożenia. Jednak w momencie, gdy zostaje podjęta decyzja o wdrożeniu rozwiązania BSC, ważnym punktem jest wybór odpowiedniego systemu, którego funkcjonalność sprosta naszym oczekiwaniom. Najczęściej mamy tutaj do czynienia z dwoma przypadkami:

- wdrażając koncepcję BSC decydujemy się na modyfikacje istniejącego systemu informatycznego pod kątem dostosowania go do wymagań metody,

- w przedsiębiorstwie nie mamy jeszcze wdrożonego systemu, dlatego decydujemy się na jego implementację lub zakup gotowego produktu.

W przypadku zakupu gotowego rozwiązania należy zwrócić uwagę na zbiór cech funkcjonalnych, które w maksymalnym stopniu będą ułatwiać i usprawniać stosowanie koncepcji BSC. W tym miejscu możemy wyróżnić kilka podstawowych funkcjonalności, które powinna spełniać wdrażana aplikacja (wszystkie z wymienionych funkcjonalności są zawarte w Microsoft Office PerformancePoint Server 2007):

- Wizualizacja oraz śledzenie wszelkiego typu wskaźników, celów oraz inicjatyw

a) wiele typów raportów i analiz wielowymiarowych

b) dedykowane narzędzia do tworzenia i publikowania raportów oraz Zrównoważonych Kart Wyników (Dashboard Designer) - Elastyczny i łatwy dla użytkowników dostęp do informacji (użytkownicy powinni być w stanie rozumieć i używać danego narzędzia)

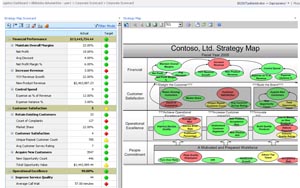

a) łatwe publikowanie Zrównoważonych Kart Wyników na portalach intranetowych (Microsoft Office SharePoint Server 2007), dzięki czemu użytkownicy natychmiast po publikacji mają dostęp do aktualnych informacji korzystając wyłącznie z przeglądarki internetowej – przykładowa realizacja została przedstawiona na Rys 2.

b) pełna integracja z narzędziami pakietu Microsoft Office – nie musimy kupować dodatkowych narzędzi dla użytkowników, skoro i tak w swojej codziennej pracy wykorzystują aplikacje Excel, Word, PowerPoint; użytkownicy przyzwyczajeni w codziennej pracy do Excela nie muszą się z nim rozstawać i zamieniać go na nowe i mało znane narzędzie; nie musimy również przeprowadzać dodatkowych szkoleń

c) automatyczne wysyłanie spersonalizowanych raportów mailem do zdefiniowanych grup użytkowników

Rys. 2. Przykładowy Pulpit Menedżerski w Microsoft Office PerformancePoint Server 2007 - integracja Zrównoważonej Karty Wyników z analizami wielowymiarowymi

- Monitorowanie realizacji celów

a) mechanizm alertów – czyli powiadamiania wyznaczonych użytkowników o osiągnięciu przez wyznaczone mierniki wartości granicznych; menadżerowie za pomocą e-maila natychmiast otrzymują informacje o krytycznych sytuacjach, co pozwala na szybkie reagowanie w sytuacjach kryzysowych - Zamknięcie pętli zarządzania

a) możliwość symulowania i prognozowania danych analitycznych (np. wykorzystanie algorytmów data-mining do prognozowania ad-hoc wybranych mierników i publikowania prognoz na portalu firmowym)

b) powiązanie wybranych wskaźników z systemem motywacyjnym (np. możliwość zaimplementowania mechanizmu naliczania premii dla pracowników w zależności od postępów w realizacji przypisanych im projektów – przykład przedstawiony na Rys. 3)

Rys. 3. Przykładowa realizacja systemu premiowego z wykorzystaniem Microsoft Office PerformancePoint Server 2007 - Łatwe i intuicyjne definiowanie i analiza strategii

a) za pomocą graficznego edytora (zintegrowanego z aplikacją Microsoft Office Visio) system umożliwia łatwe budowanie mapy strategii oraz wielopoziomowych powiązań pomiędzy miernikami – przykładowa realizacja została przedstawiona na Rys 4; z wykorzystaniem opcji drill-down możliwa jest szczegółowa analiza mierników oraz danych historycznych w różnych perspektywach oraz przeglądanie mapy strategii na wielu poziomach.

- Lepsze decyzje, planowanie i zarządzanie zmianami

a) zaimplementowany system kontroli wersji dzięki czemu użytkownik zawsze można przywrócić historyczną postać raportu lub wykresu

b) ułatwienia związane z pracą w środowisku grupowym; łatwa wymiana analiz i informacji między pracownikami (np. zaimplementowany mechanizm dodawania przez użytkowników komentarzy do wskaźników umieszczonych na Zrównoważonych Kartach Wyników) - Personalizacja i bezpieczeństwo

a) zapewnienie kontroli uprawnień dostępu do raportów i pozostałych elementów systemu (rozbudowany system zabezpieczeń pozwalający skonfigurować dostęp do poszczególnych raportów, kart wyników, a nawet pojedynczych wskaźników) - Integracja z systemami baz danych

a) współpraca z wieloma powszechnie stosowanymi systemami składowania danych, m.in. Microsoft SQL Server 2000/2005, bazy OLAP Analysis Services, Oracle, SAP BW, arkusze Excel, pliki tekstowe, ODBC, itp.

b) centralne repozytorium danych – informacje przechowywane są w jednym miejscu, co wiąże się z łatwiejszym zarządzaniem oraz minimalizuje chaos informacyjny

Wdrożenie systemu Balanced Scorecard niesie za sobą wiele pozytywnych aspektów. Niestety aby zrobic to skutecznie konieczne jest odpowiednie przygotowanie ze strony firmy oraz stosunkowo wysokie nakłady, których nie da się uniknąć. Poza tym wdrożenie koncepcji Balanced Scorecard nie jest możliwe w każdym przedsiębiorstwie. Nie jest to projekt powtarzalny a jego wdrożenie przebiega inaczej i z różnym efektem w każdej firmie, w zależności od przyjętej koncepcji.

Balanced Scorecard jest metodą usprawnienia procesu zarządzania strategicznego, a więc cele jej wdrożenia powinny być wskazane tak, by uwzględniały potrzeby tego procesu. Bardzo ważne jest, aby cel wdrożenia został jednoznacznie ustalony przed rozpoczęciem projektu. Każdy element systemu musi być czytelny oraz dopasowany do potrzeb i możliwości. Koncepcja Balanced Scorecard wymaga rzeczywistego dostosowania do firmy, uzupełnienia o elementy brakujące lub ograniczenia nadmiernie rozbudowanych elementów. Dopiero wówczas takie narzędzie staje się sprawne i możliwe do skutecznego stosowania, uzasadniając wysiłek włożony w proces wdrożenia.

Autor: Radosław Łebkowski - Projektant systemów Business Intelligence w firmie Bonair SA

Źródło: BONAIR