| REKLAMA |

|

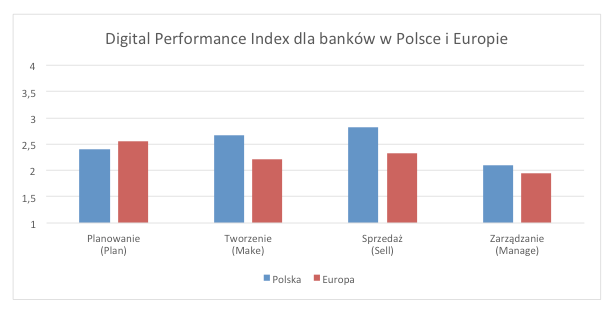

Wyniki badania 17 banków działających na terenie Polski zostały porównane z wynikami największych europejskich banków i instytucji finansowych. Z porównania wynika, że polskie banki są bardziej aktywne i skore do innowacji cyfrowych niż ich europejscy konkurenci, szczególnie w obszarze sprzedaży, a także w obsłudze i angażowaniu klientów przy wykorzystaniu kanałów cyfrowych. Badanie pokazuje również, że inwestowanie w obszary cyfrowe przyczynia się do wzrostu liczby klientów i przekłada na lepsze wyniki finansowe.

W trzech z czterech kluczowych kategorii – Sprzedaż (Sell), Tworzenie (Make), Zarządzanie (Manage) polskie banki wypadły lepiej niż średnia europejska. Jedynie w obszarze Planowania (PLAN) średnia ocena dla podmiotów działających w Polsce była niższa niż w Europie. Potwierdza to, że jeszcze nie wszystkie polskie banki w pełni dostrzegają, jak istotną rolę odgrywa holistyczna strategia cyfrowa, chociaż największe i najbardziej zaawansowane banki wdrażają ją już od kilku lat.

Rozdrobniony i konkurencyjny rynek bankowy w Polsce powoduje, że innowacje polskich banków nastawione są na dotarcie do klienta, wprowadzanie nowych cyfrowych produktów i usług, przeprojektowywanie procesów sprzedaży i obsługi oraz, co za tym idzie, modernizację i rozwój systemów transakcyjnych. Przekłada się to na wysokie noty banków polskich w kategoriach Sprzedaży (SELL) oraz Tworzenie (MAKE). Dzięki tego rodzaju inicjatywom banki – liderzy cyfrowości – mogą poszczycić się wzrostem liczby nowych klientów oraz rachunków bieżących, podczas gdy w przypadku banków niedoceniających cyfrowych kanałów, dynamika pozyskiwania nowych klientów i rachunków jest mniejsza.

Słabszą stroną cyfryzacji polskich banków są rozwiązania wewnętrzne, szczególnie te w zakresie zarządzania zasobami ludzkimi i ich wydajnością oraz mierzenia efektywności wykonywanych zadań. Do tej kategorii zalicza się, przykładowo, wykorzystanie platform elektronicznych do kształcenia oraz rozwoju pracowników czy też wykorzystanie zaawansowanych rozwiązań analitycznych w optymalizowaniu zadań oraz całych procesów. W tym przypadku systemy polskich banków są często zlepkiem różnych rozwiązań wdrażanych osobno, a następnie dostosowywanych do zmieniających się wymagań.

Inne rozwiązania na rynku polskim, które wyróżniają polskie banki to system płatności Blik wprowadzony przez PKO BP i stosowany także przez inne banki, pozwalający na wypłaty z bankomatów i płatności za pomocą telefonu komórkowego, również przez internet – bez użycia karty bankowej. Silną stroną systemu jest duża niezależność od parametrów technicznych telefonu i NFC. Polski sektor bankowy nastawiony jest na innowacje - coraz powszechniejsze staje się stosowanie rozwiązań biometrycznych (np. logowanie za pomocą odcisku palca czy głosu).

W porównaniu z rodzimymi bankami ich europejskie odpowiedniki są bardziej innowacyjne pod względem rozwiązań wewnętrznych, nie obawiają się współpracy i inwestycji w firmy z sektora fin-tech poprzez fundusze venture capital (np. BBVA Ventures w Hiszpanii) ani inicjatyw open innovation (współpraca Commerzbanku w Niemczech ze start-upami w ramach Rhein Main Incubator), rozwijają robotykę (testy w Barclays i RBS w Wielkiej Brytanii) i umiejętności cyfrowe pośród swoich pracowników (inicjatywa szkoleniowa Digital For All oraz MOOC w Societe Generale we Francji), jak również są bardziej otwarte na współpracę z partnerami biznesowymi, udostępniając im API (Credit Agricole we Francji).

Cyfryzacja przynosi korzyści, a duże instytucje mogą więcej

Badanie Accenture pokazało, że w zależności od stopnia cyfryzacji i ich pozycji finansowej, banki można podzielić na cztery grupy: cyfrowych liderów (banki silne finansowo i mocno zcyfryzowane), tradycyjnych liderów (banki silne finansowo, ale słabiej zcyfryzowane), cyfrowych innowatorów (mniejsze banki stawiające na agresywny wzrost i silny rozwój cyfrowy) oraz instytucji raczkujących cyfrowo (banki mniejsze i mniej zcyfryzowane).

W przypadku polskich instytucji dwie kategorie są zdecydowanie najszerzej reprezentowane – cyfrowi liderzy i banki raczkujące cyfrowo. Mniejsze instytucje są słabiej zaawansowane pod względem realizowania holistycznej strategii cyfrowej oraz we wprowadzaniu rozwiązań cyfrowych – tu potrzebne są inwestycje w każdym z obszarów, by skrócić dystans dzielący ich od liderów.

Badanie Accenture pokazuje ponadto, że poziom rozwoju usług cyfrowych w obszarze SELL idzie w parze ze wzrostem liczby nowych klientów. To banki najbardziej innowacyjne i zaawansowane przyciągają nowych klientów oczekujących bardziej angażujących, spersonalizowanych i bogatych w nowe produkty i usługi rozwiązań. Podobna zależność zachodzi pomiędzy poziomem wskaźnika efektywności kosztowej (koszty operacyjne / przychody) a zaangażowaniem w cyfryzację. Polskie banki o najbardziej zaawansowanych cyfrowych rozwiązaniach wewnętrznych mają jednocześnie niższy wskaźnik efektywności kosztowej nie tylko na tle mniej zcyfryzowanych banków w Polsce, ale też w porównaniu do banków europejskich . Ma to również odzwierciedlenie w poziomie zaufania inwestorów giełdowych. Od początku 2015 roku koszyk akcji pięciu banków o najwyższym poziomie cyfryzacji zanotował wyraźnie lepszą skumulowaną stopę zwrotu niż koszyk akcji pozostałych banków, notowanych na Giełdzie Papierów Wartościowych w Warszawie.

W trzech z czterech kluczowych kategorii – Sprzedaż (Sell), Tworzenie (Make), Zarządzanie (Manage) polskie banki wypadły lepiej niż średnia europejska. Jedynie w obszarze Planowania (PLAN) średnia ocena dla podmiotów działających w Polsce była niższa niż w Europie. Potwierdza to, że jeszcze nie wszystkie polskie banki w pełni dostrzegają, jak istotną rolę odgrywa holistyczna strategia cyfrowa, chociaż największe i najbardziej zaawansowane banki wdrażają ją już od kilku lat.

Rozdrobniony i konkurencyjny rynek bankowy w Polsce powoduje, że innowacje polskich banków nastawione są na dotarcie do klienta, wprowadzanie nowych cyfrowych produktów i usług, przeprojektowywanie procesów sprzedaży i obsługi oraz, co za tym idzie, modernizację i rozwój systemów transakcyjnych. Przekłada się to na wysokie noty banków polskich w kategoriach Sprzedaży (SELL) oraz Tworzenie (MAKE). Dzięki tego rodzaju inicjatywom banki – liderzy cyfrowości – mogą poszczycić się wzrostem liczby nowych klientów oraz rachunków bieżących, podczas gdy w przypadku banków niedoceniających cyfrowych kanałów, dynamika pozyskiwania nowych klientów i rachunków jest mniejsza.

Słabszą stroną cyfryzacji polskich banków są rozwiązania wewnętrzne, szczególnie te w zakresie zarządzania zasobami ludzkimi i ich wydajnością oraz mierzenia efektywności wykonywanych zadań. Do tej kategorii zalicza się, przykładowo, wykorzystanie platform elektronicznych do kształcenia oraz rozwoju pracowników czy też wykorzystanie zaawansowanych rozwiązań analitycznych w optymalizowaniu zadań oraz całych procesów. W tym przypadku systemy polskich banków są często zlepkiem różnych rozwiązań wdrażanych osobno, a następnie dostosowywanych do zmieniających się wymagań.

Inne rozwiązania na rynku polskim, które wyróżniają polskie banki to system płatności Blik wprowadzony przez PKO BP i stosowany także przez inne banki, pozwalający na wypłaty z bankomatów i płatności za pomocą telefonu komórkowego, również przez internet – bez użycia karty bankowej. Silną stroną systemu jest duża niezależność od parametrów technicznych telefonu i NFC. Polski sektor bankowy nastawiony jest na innowacje - coraz powszechniejsze staje się stosowanie rozwiązań biometrycznych (np. logowanie za pomocą odcisku palca czy głosu).

W porównaniu z rodzimymi bankami ich europejskie odpowiedniki są bardziej innowacyjne pod względem rozwiązań wewnętrznych, nie obawiają się współpracy i inwestycji w firmy z sektora fin-tech poprzez fundusze venture capital (np. BBVA Ventures w Hiszpanii) ani inicjatyw open innovation (współpraca Commerzbanku w Niemczech ze start-upami w ramach Rhein Main Incubator), rozwijają robotykę (testy w Barclays i RBS w Wielkiej Brytanii) i umiejętności cyfrowe pośród swoich pracowników (inicjatywa szkoleniowa Digital For All oraz MOOC w Societe Generale we Francji), jak również są bardziej otwarte na współpracę z partnerami biznesowymi, udostępniając im API (Credit Agricole we Francji).

Cyfryzacja przynosi korzyści, a duże instytucje mogą więcej

Badanie Accenture pokazało, że w zależności od stopnia cyfryzacji i ich pozycji finansowej, banki można podzielić na cztery grupy: cyfrowych liderów (banki silne finansowo i mocno zcyfryzowane), tradycyjnych liderów (banki silne finansowo, ale słabiej zcyfryzowane), cyfrowych innowatorów (mniejsze banki stawiające na agresywny wzrost i silny rozwój cyfrowy) oraz instytucji raczkujących cyfrowo (banki mniejsze i mniej zcyfryzowane).

W przypadku polskich instytucji dwie kategorie są zdecydowanie najszerzej reprezentowane – cyfrowi liderzy i banki raczkujące cyfrowo. Mniejsze instytucje są słabiej zaawansowane pod względem realizowania holistycznej strategii cyfrowej oraz we wprowadzaniu rozwiązań cyfrowych – tu potrzebne są inwestycje w każdym z obszarów, by skrócić dystans dzielący ich od liderów.

Badanie Accenture pokazuje ponadto, że poziom rozwoju usług cyfrowych w obszarze SELL idzie w parze ze wzrostem liczby nowych klientów. To banki najbardziej innowacyjne i zaawansowane przyciągają nowych klientów oczekujących bardziej angażujących, spersonalizowanych i bogatych w nowe produkty i usługi rozwiązań. Podobna zależność zachodzi pomiędzy poziomem wskaźnika efektywności kosztowej (koszty operacyjne / przychody) a zaangażowaniem w cyfryzację. Polskie banki o najbardziej zaawansowanych cyfrowych rozwiązaniach wewnętrznych mają jednocześnie niższy wskaźnik efektywności kosztowej nie tylko na tle mniej zcyfryzowanych banków w Polsce, ale też w porównaniu do banków europejskich . Ma to również odzwierciedlenie w poziomie zaufania inwestorów giełdowych. Od początku 2015 roku koszyk akcji pięciu banków o najwyższym poziomie cyfryzacji zanotował wyraźnie lepszą skumulowaną stopę zwrotu niż koszyk akcji pozostałych banków, notowanych na Giełdzie Papierów Wartościowych w Warszawie.

Spółki zależne a ich właściciele

Porównanie banków krajowych i ich europejskich spółek matek nie wypada jednoznacznie. Polskie banki o najwyższych wskaźnikach zaawansowania cyfrowego, wyprzedzają pod względem cyfryzacji swoich zagranicznych właścicieli. Natomiast mniejsze polskie spółki córki są zazwyczaj mniej zcyfryzowane niż ich właściciele.

Spojrzenie w przyszłość

Bankowe rozwiązania cyfrowe są kształtowane przez zmieniające się potrzeby i zachowania klientów, rozwijające się technologie oraz nowe regulacje. Prowadzą do dostarczania klientom oraz partnerom biznesowym nowych produktów i usług cyfrowych do istniejących i nowych touchpointów oraz przyczyniają się do pozyskiwania klientów oraz budowania lojalności wobec banku.

Dziś najbardziej innowacyjne banki na świecie można znaleźć w Polsce, Turcji i Hiszpanii. Do grona liderów dołączają pojedyncze instytucje finansowe z Korei Południowej, Australii i Wielkiej Brytanii – co ma również odzwierciedlenie w otrzymanych nagrodach przyznawanych przez międzynarodowe instytucje śledzące rynek usług bankowych.

Obecnie większość dużych i średnich banków na świecie rozpoczęła projekty cyfryzacji – goniąc liderów na swoich rynkach. Za 2-3 lata, kiedy projekty zostaną ukończone, mogą pojawić się nowi liderzy. Obecni liderzy, aby utrzymać klientów i przyciągnąć nowych, powinni kontynuować prace nad nowymi rozwiązaniami, w szczególności w obszarach zaawansowanej analityki czy usprawnianiu „ciężkich” procesów (np. uzyskanie kredytu hipotecznego). Ponadto powinni wprowadzać rozwiązania biometryczne na szerszą skalę i rozszerzać swoją działalność, oferując usługi wykraczające poza bankowość transakcyjną,- np. rozwiązania z obszaru digital wealth management czy autoryzację przez bank cyfrowej tożsamości, która umożliwi jego klientom dostęp do innych usługodawców spoza sektora finansowego – mówi Marcin Zygmanowski, Managing Director – Digital Banking Accenture.Metodyka

Banki: PKO BP, mBank, Bank Zachodni WBK, Bank Pekao, ING Bank Śląski, Alior Bank, Bank Millennium, Getin Noble Bank, Citi Handlowy, Credit Agricole Bank Polska, Raiffeisen Polbank, Deutsche Bank Polska, Bank Pocztowy, BNP Paribas Bank, BOŚ Bank, Eurobank i Bank Smart zostały ocenione na podstawie ogólniedostępnych źródeł w czterech kategoriach:

- Planowanie (PLAN) – cyfryzacja na poziomie strategicznego planowania (dostrzeganie trendów, planowanie i zapewnienie finansowania inicjatywom cyfrowym oraz podejmowanie konkretnych działań mających na celu cyfryzację banku);

- Tworzenie (MAKE) – transformacja cyfrowa produktów i usług (projektowanie, tworzenie i wdrażanie cyfrowych produktów i usług);

- Sprzedaż (SELL) – cyfryzacja w zarządzaniu doświadczeniami klientów (angażowanie, sprzedaż i obsługa klientów w kanałach cyfrowych);

- Zarządzanie (MANAGE) – cyfryzacja zarządzania operacjami (kultura korporacyjna, narzędzia, poprawa efektywności działania, zapewnienie ciągłości działania).

Źródło: Accenture

Najnowsze wiadomości

Kwantowy przełom w cyberochronie - nadchodząca dekada przepisze zasady szyfrowania na nowo

Przez długi czas cyfrowe bezpieczeństwo opierało się na prostym założeniu: współczesne komputery potrzebowałyby ogromnych zasobów i wielu lat, aby złamać silne algorytmy szyfrowania. Rozwój technologii kwantowej zaczyna jednak tę regułę podważać, a eksperci przewidują, że w perspektywie 5–10 lat może nadejść „dzień zero”. Jest to moment, w którym zaawansowana maszyna kwantowa będzie w stanie przełamać większość aktualnie stosowanych zabezpieczeń kryptograficznych w czasie liczonym nie w latach, lecz w godzinach.

PSI prezentuje nową identyfikację wizualną

W ramach realizowanej strategii transformacji PSI Software SE zaprezentowała nową identyfikację wizualną. Odświeżony wizerunek w spójny sposób oddaje technologiczne zaawansowanie firmy, jej głęboką wiedzę branżową oraz silne ukierunkowanie na potrzeby klientów. Zmiany te wzmacniają pozycję PSI jako innowacyjnego lidera technologicznego w obszarze skalowalnych rozwiązań informatycznych opartych na sztucznej inteligencji i chmurze, rozwijanych z myślą o energetyce i przemyśle.

W ramach realizowanej strategii transformacji PSI Software SE zaprezentowała nową identyfikację wizualną. Odświeżony wizerunek w spójny sposób oddaje technologiczne zaawansowanie firmy, jej głęboką wiedzę branżową oraz silne ukierunkowanie na potrzeby klientów. Zmiany te wzmacniają pozycję PSI jako innowacyjnego lidera technologicznego w obszarze skalowalnych rozwiązań informatycznych opartych na sztucznej inteligencji i chmurze, rozwijanych z myślą o energetyce i przemyśle.

PROMAG S.A. rozpoczyna wdrożenie systemu ERP IFS Cloud we współpracy z L-Systems

PROMAG S.A., lider w obszarze intralogistyki, rozpoczął wdrożenie systemu ERP IFS Cloud, który ma wesprzeć dalszy rozwój firmy oraz integrację kluczowych procesów biznesowych. Projekt realizowany jest we współpracy z firmą L-Systems i obejmuje m.in. obszary finansów, produkcji, logistyki, projektów oraz serwisu, odpowiadając na rosnącą skalę i złożoność realizowanych przedsięwzięć.

F5 rozszerza portfolio bezpieczeństwa o narzędzia do ochrony systemów AI w środowiskach enterprise

F5 ogłosiło wprowadzenie dwóch nowych rozwiązań - F5 AI Guardrails oraz F5 AI Red Team - które mają odpowiedzieć na jedno z kluczowych wyzwań współczesnych organizacji: bezpieczne wdrażanie i eksploatację systemów sztucznej inteligencji na dużą skalę. Nowa oferta łączy ochronę działania modeli AI w czasie rzeczywistym z ofensy

Snowflake + OpenAI: AI bliżej biznesu

Snowflake przyspiesza wykorzystanie danych i sztucznej inteligencji w firmach, przenosząc AI z fazy eksperymentów do codziennych procesów biznesowych. Nowe rozwiązania w ramach AI Data Cloud integrują modele AI bezpośrednio z danymi, narzędziami deweloperskimi i warstwą semantyczną. Partnerstwo z OpenAI, agent Cortex Code, Semantic View Autopilot oraz rozwój Snowflake Postgres pokazują, jak budować skalowalne, bezpieczne i mierzalne wdrożenia AI w skali całej organizacji.

Najnowsze artykuły

Magazyn bez błędów? Sprawdź, jak system WMS zmienia codzienność logistyki

Współczesna logistyka wymaga nie tylko szybkości działania, lecz także maksymalnej precyzji – to właśnie te czynniki coraz częściej decydują o przewadze konkurencyjnej firm. Nawet drobne pomyłki w ewidencji stanów magazynowych, błędy przy przyjmowaniu dostaw czy nieprawidłowe rozmieszczenie towarów, mogą skutkować poważnymi stratami finansowymi i opóźnieniami w realizacji zamówień. W jaki sposób nowoczesne rozwiązania do zarządzania pomagają unikać takich sytuacji? Czym właściwie różni się tradycyjny system magazynowy od zaawansowanych rozwiązań klasy WMS (ang. Warehouse Management System)? I w jaki sposób inteligentne zarządzanie procesami magazynowymi realnie usprawnia codzienną pracę setek firm?

Współczesna logistyka wymaga nie tylko szybkości działania, lecz także maksymalnej precyzji – to właśnie te czynniki coraz częściej decydują o przewadze konkurencyjnej firm. Nawet drobne pomyłki w ewidencji stanów magazynowych, błędy przy przyjmowaniu dostaw czy nieprawidłowe rozmieszczenie towarów, mogą skutkować poważnymi stratami finansowymi i opóźnieniami w realizacji zamówień. W jaki sposób nowoczesne rozwiązania do zarządzania pomagają unikać takich sytuacji? Czym właściwie różni się tradycyjny system magazynowy od zaawansowanych rozwiązań klasy WMS (ang. Warehouse Management System)? I w jaki sposób inteligentne zarządzanie procesami magazynowymi realnie usprawnia codzienną pracę setek firm?

Migracja z SAP ECC na S4 HANA: Ryzyka, korzyści i alternatywne rozwiązania

W ostatnich latach wiele firm, które korzystają z systemu SAP ECC (Enterprise Central Component), stoi przed decyzją o przejściu na nowszą wersję — SAP S4 HANA. W obliczu końca wsparcia dla ECC w 2030 roku, temat ten staje się coraz bardziej aktualny. Przemiany technologiczne oraz rosnące oczekiwania związane z integracją nowych funkcji, jak sztuczna inteligencja (AI), skłaniają do refleksji nad tym, czy warto podjąć tak dużą zmianę w architekturze systemu. Przyjrzyjmy się głównym powodom, dla których firmy rozważają migrację do S4 HANA, ale także argumentom, które mogą przemawiać za pozostaniem przy dotychczasowym systemie ECC, przynajmniej na krótki okres.

Jak maksymalizować zyski z MTO i MTS dzięki BPSC ERP?

Zysk przedsiębiorstwa produkcyjnego zależy nie tylko od wydajności maszyn, ale przede wszystkim od precyzyjnego planowania, realnych danych i umiejętnego zarządzania procesami. Dlatego firmy, które chcą skutecznie działać zarówno w modelu Make to Stock (MTS), jak i Make to Order (MTO), coraz częściej sięgają po rozwiązania klasy ERP, takie jak BPSC ERP.

Zysk przedsiębiorstwa produkcyjnego zależy nie tylko od wydajności maszyn, ale przede wszystkim od precyzyjnego planowania, realnych danych i umiejętnego zarządzania procesami. Dlatego firmy, które chcą skutecznie działać zarówno w modelu Make to Stock (MTS), jak i Make to Order (MTO), coraz częściej sięgają po rozwiązania klasy ERP, takie jak BPSC ERP.

Ponad połowa cyberataków zaczyna się od błędu człowieka

Ponad 2/3 firm w Polsce odnotowała w zeszłym roku co najmniej 1 incydent naruszenia bezpieczeństwa . Według danych Unit 42, zespołu analitycznego Palo Alto Networks, aż 60% ataków rozpoczyna się od działań wymierzonych w pracowników – najczęściej pod postacią phishingu i innych form inżynierii społecznej . To pokazuje, że w systemie ochrony organizacji pracownicy są kluczowym ogniwem – i że firmy muszą nie tylko edukować, ale też konsekwentnie egzekwować zasady cyberhigieny. Warto o tym pamiętać szczególnie teraz, w październiku, gdy obchodzimy Europejski Miesiąc Cyberbezpieczeństwa.

MES - holistyczne zarządzanie produkcją

Nowoczesna produkcja wymaga precyzji, szybkości i pełnej kontroli nad przebiegiem procesów. Rosnąca złożoność zleceń oraz presja kosztowa sprawiają, że ręczne raportowanie i intuicyjne zarządzanie coraz częściej okazują się niewystarczające. Firmy szukają rozwiązań, które umożliwiają im widzenie produkcji „na żywo”, a nie z opóźnieniem kilku godzin czy dni. W tym kontekście kluczową rolę odgrywają narzędzia, które porządkują informacje i pozwalają reagować natychmiast, zamiast po fakcie.

Infrastruktura w punkcie zwrotnym - 5 prognoz kształtujących AI, odporność i suwerenność danych w 2026 roku

W 2026 roku zyskają firmy, które traktują infrastrukturę nie jako obszar generujący koszty, lecz ja… / Czytaj więcej

Tylko 7% firm w Europie wykorzystuje w pełni potencjał AI

72% firm w regionie EMEA uznaje rozwój narzędzi bazujących na sztucznej inteligencji za priorytet s… / Czytaj więcej

Chmura publiczna w Unii Europejskiej – między innowacją a odpowiedzialnością za dane

Transformacja cyfrowa w Europie coraz mocniej opiera się na chmurze publicznej, która stała się fun… / Czytaj więcej

Jak Cisco pomaga Europie spłacić dług technologiczny w krytycznej infrastrukturze sieciowej

Cyfryzacja, rozwój sztucznej inteligencji i nadchodzące komputery kwantowe wymagają od Europy stabi… / Czytaj więcej

MŚP inwestują w AI, kompetencje pracowników nadal wyzwaniem

Europejskie małe i średnie firmy coraz śmielej inwestują w sztuczną inteligencję, ale to kompetencj… / Czytaj więcej

AP EU AI Cloud: nowy standard suwerennej chmury i AI dla europejskich organizacji

SAP EU AI Cloud to zapowiedziana 27 listopada 2025 r. platforma, która łączy dotychczasowe inicjaty… / Czytaj więcej